1. 고정자산 매각시 세금계산서 분개

계정과목등록에 고정자산매각수입 계정을 하나 만들어서 등록하고

매입매출전표입력에서 공급가액 전액을 고정자산매각수입계정으로 돌리고 차변은 현금처리한다.

2. 일반전표에 장부가액 떨어준다

계정과목등록에 차량처분원가 계정을 하나 만들어서 등록하고 (경비처리 할 수 있게)

대변에 고정자산 잔액 / 차변에 감가상각누계액 다 넣어주고 비는금액을 차변에 차량처분원가로 넣어서 재무제표상 차 없애주고 나머지 경비처리한다.

그러면 장부상 당기순이익에 유형자산처분이익/ 손실만큼 잡힌다.

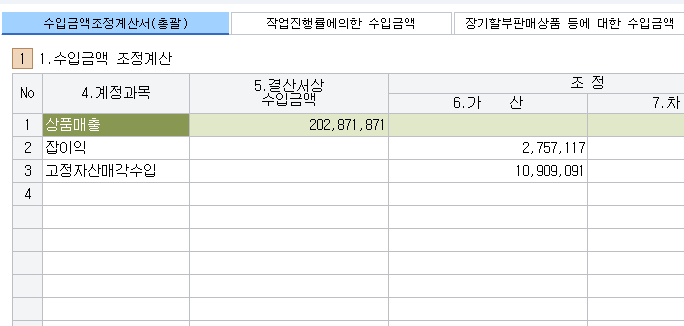

3. 세무조정시 총수입금액조정명세서

고정자산매각수입을 가산해준다.

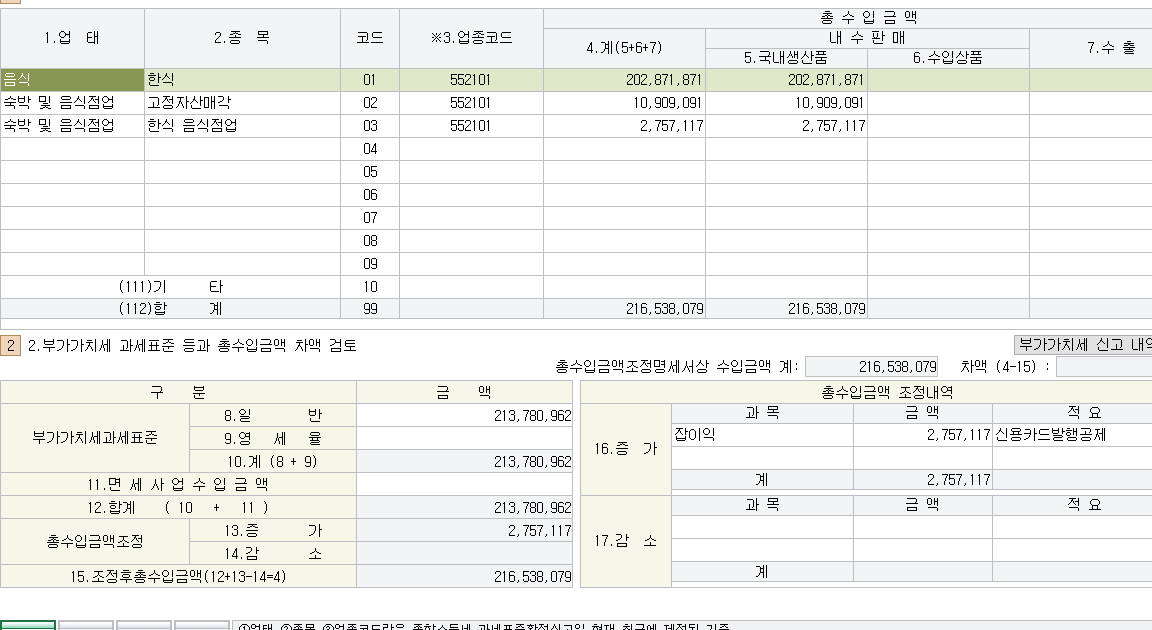

4. 조정후수입금액조정명세서는 더 잡아줄거 없이 불러오기하면 됨

'세무정보 > 국세' 카테고리의 다른 글

| 2022년, 2023년, 2024년 전자세금계산서 의무발급 대상 및 가산세 (0) | 2023.07.08 |

|---|---|

| 홈택스 가입부터 전자세금계산서 발행하는 법 (0) | 2023.07.07 |

| 세무사랑 - 청년내일채움공제 연구인력비 공제방법 (0) | 2022.03.23 |

| 부가가치세 납부기한연장 납세담보한도 변동(2019.09~) (0) | 2022.01.19 |

| 구리스크랩 부가세신고 (0) | 2022.01.14 |